不動産投資とは。

これだけは知っておきたい

5つの要素。

Asset Management

不動産投資を始める理由とは

定期預金などと比べて

利回り効率が高く、

他の金融商品と比べて

長期的運用に適しています

人生100年時代といわれている今、将来の老後生活に不安を抱えている人がいるのではないでしょうか。特に高齢者の割合が年々増え続けている現状では、公的年金以外の収入源を確保したいと考えている人もいるでしょう。

そこで、長期にわたる資産形成の手段の1つとなるのが「不動産投資」です。ここでは、数ある手段から不動産投資を選ぶ理由と、不動産投資の特徴について解説します。資産形成や不動産投資に興味のある人は、ぜひ参考にしてみてください。

家賃収入は公的年金にプラスされる収入源となる

不動産投資は所有物件を貸し出して、月々の家賃収入を得る仕組みの投資方法です。そのため、長期的な時間をかけて収益を生み出していくのが一般的です。

少子高齢化の影響から、将来の公的年金に不安を感じている人は多いのではないでしょうか。不動産投資をすることで、老後に受け取る公的年金に加えて家賃収入を得ることが可能になります。不動産投資は、老後に安心して暮らすための資金作りに役立つといえるでしょう。

当社では「年収400万円から始める2,000万円の資産形成」を一つのキーワードとしています。そのため、現在では定年退職をする前に会社員をしながらマンション経営を始める「サラリーマン大家」さんが増えており、マンション投資は誰でも始められる資産運用のひとつとなっています。

購入物件のローン返済期間は、月々の家賃収入を支払いに充当しますが、ローン支払い完了後は、月々の家賃収入が安定的で継続的な収入として期待できますので、定年退職後の個人年金としての活用を見込むことが出来ます。

不動産投資は「投資」である以上、必ず成功するとは限りません。老後の生活資金を目的とするのであれば、何年後にいくら必要であるか明確にした上で、余裕のある資金計画を立てることをおすすめします。

万が一のことがあった時に家族を守る生命保険代わりになる

不動産投資では、金融機関からローンを借り入れて物件を購入するのが一般的です。金融機関によっては、団体信用生命保険に加入できるようになっています。

団体信用生命保険は、ローン契約者に万が一のことがあった場合に保険会社が残債相当の保険金を支払う仕組みになっています。したがって、団体信用生命保険に加入しておくことで、万が一のことがあっても借入金が家族の負担となることはなく、さらにその後の家族を支える生活資金となり得るのです。

また、ガン(悪性新生物)との診断が確定した際にも、ローン残債の100%が保証されるケースもあります。

(※お借り入れ時の年齢、ご利用の銀行によって加入できない場合があります。)

保険金が支払われる条件については、各金融機関の取り扱う商品によって異なる可能性があります。事前に確認しておきましょう。

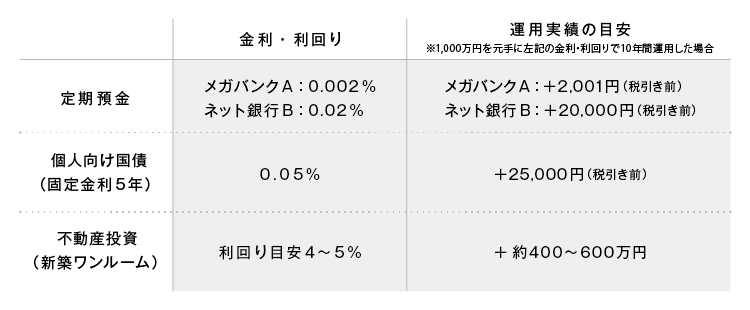

他の金融商品よりも利回り効率が高くなりやすい

不動産投資は、定期預金や個人向け国債など他の金融商品と比較すると、利回り効率が高くなりやすい特長があります。

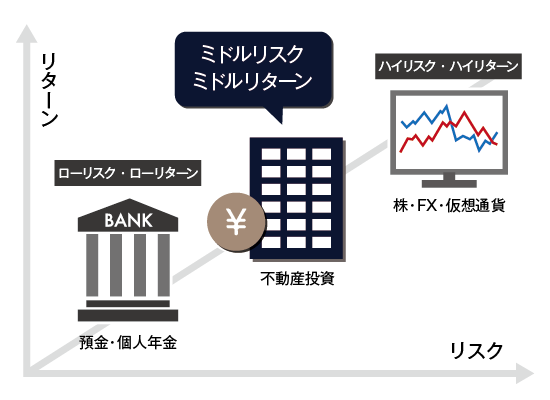

また、不動産投資は、預金や他の金融商品と比較すると、ミドルリスク・ミドルリターンであるため、長期的な運用に適しているといえます。

また、定期預金や国債などはローリスクであるものの、中途解約により無利息となったり、元本割れしたり、インフレ時に相対的に価値が目減りしたりする可能性があります。不動産投資は中・長期的な運用がしたい方、株・FXは余剰資金を短期的に運用したい方に向いている投資方法です。運用目的に応じて、ご自身に適した投資方法を選択するとよいでしょう。

リスクとリターンは表裏一体の関係性となっています。利回りの高さだけにとらわれず、リスクについても必ず認識しておきましょう。

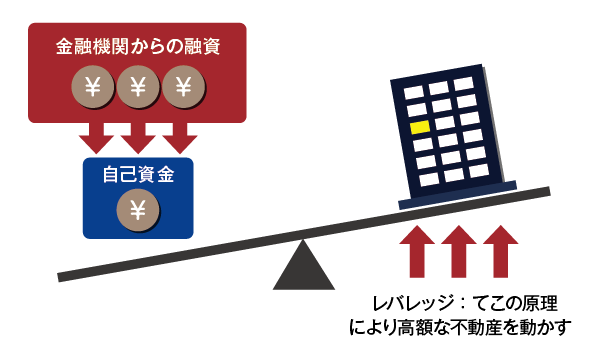

少ない自己資金から高額の投資ができるので収益性を高めやすい

不動産投資用の物件を購入するときは、売買代金の大部分を金融機関から借り入れるのが一般的です。したがって、元手は少なくても大きな金額を動かせるので、収益性を高めやすいというメリットがあり、これをレバレッジと呼んでいます。(レバレッジ:てこの原理)

また、不動産投資では手元にキャッシュ(現金)を残しておくことが非常に重要です。自由に使えるキャッシュがあれば、空室による収入減や大きな修繕などにも対応しやすくなります。不動産投資をするのであれば、月々・年間のキャッシュフローに余裕を持たせることが大切でしょう。

まとまった自己資金が準備できない人でも、フルローンにより物件を購入することは可能です。

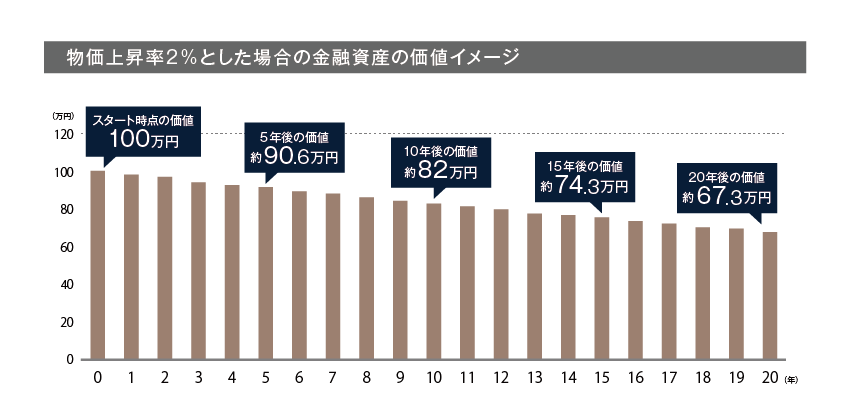

現物資産である不動産はインフレに強い

インフレで物価が上がると、相対的に金融資産の価値が下がります。たとえば、1つ100円のパンがインフレにより200円になった場合、今までの2倍のお金を支払わないと購入できません。つまり、今までの「100円」の価値が半分になってしまったということになります。

一方、不動産のような現物資産は「物」であり、「物」自体に価値が決められているのでインフレに強いといわれています。さらに、インフレで金融資産の価値が下がるということは、借入金における事実上の価値も下がるということ。不動産投資はインフレ対策に適しているといえるでしょう。

不動産投資はインフレに強い反面、空室リスクや修繕リスクなど特有のリスクがあります。不動産投資をする場合は、様々なリスクを予測して対策を講じる必要があるでしょう。(「2.リスクを事前に把握して、対策を講じる」を是非ご一読下さい。)

不動産投資は複数の節税対策が可能

不動産投資で得た利益は、給与所得など他の所得と損益通算することが可能です。不動産投資では建物の減価償却費などを経費とすることができるため、キャッシュフローは赤字でなくても帳簿上は赤字ということがあり得ます。不動産投資で得た収入から経費を差し引いて赤字になった場合、課税所得が減るので節税につながるでしょう。

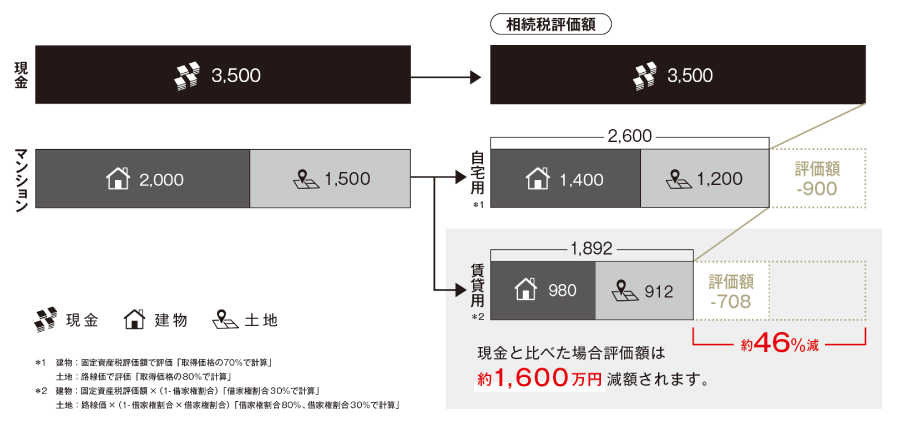

また、不動産を贈与・相続する場合に課される税金は、相続税評価額により計算されます。一般的に相続税評価額は時価の80%程度とされているため、現金よりも不動産にした方が節税効果は大きくなりやすいといえるでしょう。

なお、課税時期に賃貸物件として貸し出している土地・建物については、借地権割合・借家権割合・賃貸割合を考慮して計算されます。賃貸マンションの敷地については計算が複雑になるため、詳しく知りたい場合は税理士や税務署などの専門家に確認することをおすすめします。(下図は一定条件でのシミュレーションであり、明確なものではありません)

不動産投資の節税効果については、建物の構造や築年数、売買代金などの条件により変動するので注意しましょう。

また、相続税については、相続人が複数いる場合に現金よりも相続時の分配が難しくなりやすいといえます。節税効果だけでなく、様々な視点から考えた上で不動産投資を始めることをおすすめします。